一、2014年与2019年国内PP扩能对比

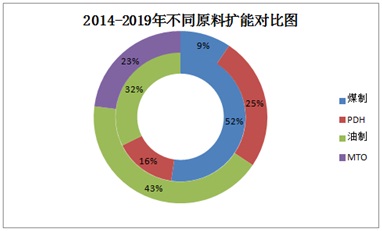

2014年是聚丙烯产能激增明显的一年,全年新增扩能325万吨,其中煤制2014年总扩能52%,其次是油制扩能占2014年总扩能32%,PDH系列扩能占2014年总扩能16%;2019年预计扩能325万吨,其中油制扩能占2019年计划扩能总量43%,其次是PDH系列扩能占2019年计划扩能25%,由两组数据对比发现,2019年扩能更加侧重于油制及PDH系类。PDH系列因成本低、利润相对丰厚优势获得多数投资者青睐。面对国内扩能局势如火如荼,进口表现变化趋势更加明显。

二、进口三类别变化不定

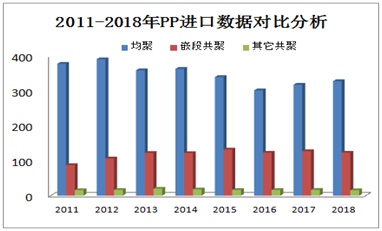

2011-2018年进口数据对比中发现,均聚进口量在2016年出现转折性增长,主因国际原油价格逐步抬升,国际聚丙烯成本提升所助推;而嵌段共聚进口量在2015年达到近几年高峰后,后面三年进口量均保持基本持平,主因国内嵌段共聚供应量逐步提升,对国外进口依赖度逐步下降,导致进口嵌段共聚难有新增加。其它共聚整体进口量变化并不明显,由于国内透明进口量主要集中在下游工厂进口来料加工贸易中,进口透明料在国内市场流通量相对偏紧。

三、进口均聚产销国排行发现

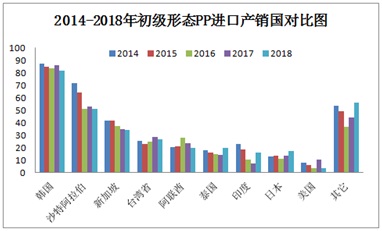

2014-2018年初级形态进口产销国数据对比发现,韩国、沙特阿拉伯、新加坡、台湾是国内进口主要来源国,其中韩国表现较为突出排名一直位居首位,从历史数据分析,排除2017年特例,进口韩国均聚PP资源呈现小幅减少趋势,结合国内扩能形势,可发现,国内初级形态聚丙烯逐步处于饱和状态,且部分拉丝资源供大于求局势明显,故对进口韩国及各国初级形态依赖度逐步下降。

四、PP进口初级资源在国内何去何从

进口初级形态聚丙烯在国内PP产能激增时代显得压力格外明显,由于国内PP产能投产首选排产以均聚为主,从目前国内PP整体产能结构发现煤制系列产品均聚产品供应偏多,加剧市场产品同质化现象严重,进口均聚产品相应进口减少,为保证利润外商当选择利润相对丰厚且竞争压力小的嵌段共聚及无归共聚类。